")

Κήρυξη ως υποχρεωτικής της Συλλογικής Σύμβασης Εργασίας στα Ξενοδοχεία για το 2023-2024

Η Σύμβαση των Ξενοδοχουπαλλήλων όλης της Χώρας κηρύχθηκε υποχρεωτική σύμφωνα με την παρακάτω ανακοίνωση του Υπ. Εργασίας για τα έτη 2023 & 2024.

Αυτό σημαίνει ότι, ότι προβλέπει η σύμβαση υποχρεούνται να την ακολουθήσουν όλοι οι εργοδότες του κλάδου και όχι μόνο όσοι ανήκουν στις οργανώσεις που την υπέγραψαν. Σύμφωνα με την ανακοίνωση του Υπουργού ισχύουν τα κάτωθι:

Από το Γραφείο Τύπου του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων εκδόθηκε η ακόλουθη ανακοίνωση:

Με απόφαση του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων Κωστή Χατζηδάκη, ύστερα από τη σχετική εισήγηση του Ανωτάτου Συμβουλίου Εργασίας, κηρύσσεται υποχρεωτική για το σύνολο του κλάδου η Συλλογική Σύμβαση Εργασίας των εργαζομένων στις ξενοδοχειακές επιχειρήσεις της χώρας για το 2023-2024.

Αυτό σημαίνει ότι οι προβλέψεις της Σύμβασης που αφορούν μεταξύ άλλων αποδοχές, επιδόματα, διευθέτηση του χρόνου εργασίας, κλπ. επεκτείνονται και ισχύουν για το σύνολο των επιχειρήσεων του κλάδου και όχι μόνο για εκείνες που υπέγραψαν τη Σύμβαση.

Η ΣΣΕ που κηρύσσεται υποχρεωτική προβλέπει αύξηση των βασικών μηνιαίων μισθών κατά 5,5 % από 1ης Ιανουαρίου 2023 και κατά 5% από 1ης Ιανουαρίου 2024. Η σύμβαση που συμφωνήθηκε μεταξύ της Πανελλήνιας Ομοσπονδίας Εργαζομένων στον Επισιτισμό – Τουρισμό (ΠΟΕΕΤ) και της Πανελλήνιας Ομοσπονδίας Ξενοδόχων (ΠΟΞ) προβλέπει ακόμη ότι κατά τη θερινή και χειμερινή τουριστική περίοδο:

– Στο πλαίσιο της διευθέτησης του χρόνου εργασίας καταργείται ο όρος που προέβλεπε τη χορήγηση συνεχών ημερών εβδομαδιαίας ανάπαυσης στους εργαζόμενους με πενθήμερο και παρέχεται η δυνατότητα στον εργοδότη να κατανέμει τη διήμερη ανάπαυση εντός της εβδομάδας αλλά διακεκομμένα. Κατά τις ίδιες περιόδους οι επιχειρήσεις μπορούν να απασχολούν τους μισθωτούς μέχρι και μία ώρα επιπλέον την ημέρα χωρίς πρόσθετη αμοιβή, υπό την προϋπόθεση ότι ο μέσος όρος εβδομαδιαίας εργασίας σε περίοδο έως 8 εβδομάδων δεν υπερβαίνει τις 40 ώρες.

– Εφόσον η πληρότητα υπερβαίνει το 70 % επιτρέπεται η απασχόληση σε ημέρες ανάπαυσης με πρόσθετη αμοιβή ίση με ένα ημερομίσθιο. Αν πρόκειται για Κυριακή ή αργία η πρόσθετη αμοιβή είναι ένα ημερομίσθιο προσαυξημένο κατά 75 %.

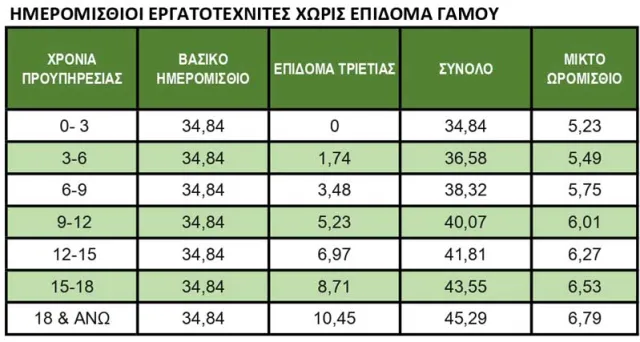

Η σύμβαση αφορά τέσσερις κατηγορίες εργαζομένων για τους οποίους οι βασικοί μισθοί διαμορφώνονται από 1.1.2023 από 835,64 έως 911,34 ευρώ και από 1.1.2024 από 877,43 έως 956,91 ευρώ. Στους βασικούς μισθούς προστίθενται κατά περίπτωση επιδόματα προϋπηρεσίας, γάμου, τουριστικής εκπαίδευσης, εποχικής απασχόλησης, στολής, ανθυγιεινής εργασίας, τροφής και ύπνου (διαμονής στο ξενοδοχείο).Οι ελάχιστες αμοιβές ισχύουν και για τους εργαζόμενους των ίδιων ειδικοτήτων που απασχολούνται σε εργολάβους στους οποίους αναθέτει εργασίες η ξενοδοχειακή επιχείρηση.

Διαβάστε το κείμενο της σύμβασης : https://ypergasias.gov.gr/wp-content/uploads/2023/04/SSE_31_2022_XENODOXOYPALLHLWN-OLHS-THS-XWRAS-1.pdf

")

")

")

")

")

")

")

")

")